Le "bug" de l'effort fiscal

La loi de finances pour 2012 a profondément remanié le calcul du potentiel fiscal et financier, et de l’effort fiscal. En intégrant la suppression de la taxe professionnelle dans son calcul, et en ajoutant les nouvelles impositions perçues en compensation, mais aussi en intégrant les attributions de compensation, les potentiels financiers ont fortement varié d’une commune à l’autre, sans que l’on puisse en tirer une grande signification sur la richesse fiscale théorique d’une commune. Nous en avions déjà parlé ici.

Mais il est un « bug » qui a attiré l’attention des spécialistes des finances locales lors de la préparation du projet de loi de finances pour 2012, et qui n’a finalement pas donné lieu à correction : l’effort fiscal des communes membres d’un EPCI à fiscalité professionnelle unique (FPU) est mécaniquement surévalué.

Pour mémoire, l’effort fiscal est égal au rapport entre les produits fiscaux perçus par la commune et son EPCI, et le potentiel fiscal 3 taxes :

Effort fiscal : ( Produits fiscaux 3 taxes ménages communaux et intercommunaux + TFNB additionnelle + TEOM/REOM ) / Potentiel fiscal 3 taxes

Le potentiel fiscal 3 taxes est lui égal au produit des bases nettes (majorées des exonérations décidées par le conseil) par les taux moyens nationaux. Cependant, le taux moyen national à prendre en compte pour la taxe d’habitation diffère en fonction du régime fiscal de l’EPCI auquel appartient la commune : 23,76% pour les communes membres d’un EPCI à fiscalité additionnelle et 16,05% pour les communes membres d’un EPCI à FPU. Cette mesure vise à prendre en compte le fait que, pour les communes membres d’un EPCI à FPU, l’ex « part départementale » du taux de la taxe d’habitation est transférée au niveau intercommunal.

Cependant, cette correction bienvenue du potentiel fiscal 3 taxes génère un problème dans le calcul de l’effort fiscal, car le taux de l’ex « part départementale » de la taxe d’habitation figure bien dans les produits fiscaux (il est dans le taux additionnel de l’EPCI) mais pas dans le potentiel fiscal 3 taxes !

Par conséquent, le rapport entre les produits perçus et le potentiel fiscal est surévalué pour les communes membres d’un EPCI à FPU.

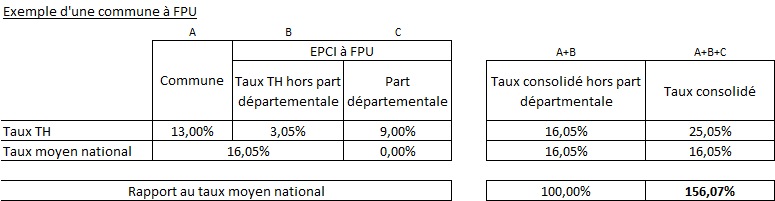

Dans l’exemple ci-dessous, nous avons pris le cas d’une commune dont le taux de taxe d’habitation commune + EPCI hors part départementale de la TH est strictement égal au taux moyen national de TH des communes à FPU.

Exemple de rapports entre les taux de TH avec le nouveau mode de calcul de l’effort fiscal

Il en résulte que le rapport entre les taux locaux et les taux moyens nationaux est fictivement majoré de 55%!

Il s’agit clairement d’un « bug » rédactionnel qui n’a pas fait aujourd’hui l’objet d’une correction législative. Il en résulte que l’effort fiscal des communes en fiscalité professionnelle unique est mécaniquement surévalué, et donc les dotations qui leur sont attribuées, celles-ci étant croissantes avec l’effort fiscal.

Cela favorise nettement les communes en fiscalité professionnelle unique, peut être est-ce là l’objectif recherché ?

Bonjour,

Pouvez-vous m’aider à comprendre les taxes communales après l’entrée de ma commune dans un EPCI à TPU ?

J’ai compris que notre TP allait à l’EPCXI.

Mais pour les TF et surtout la TH qu’en est-il ?

Cordialement

Bonjour,

A l’occasion de l’intégration d’une commune isolée ou en fiscalité additionnelle au sein d’un EPCI à FPU, les taxes ayant remplacé la TP sont transférées à l’EPCI : il s’agit de la CFE, CVAE, TASCOM, IFER, compensations fiscales CFE/TP.

Les taxes foncières restent acquises à la commune.

Pour la taxe d’habitation, cela dépendra de l’année de passage en fiscalité professionnelle unique de l’EPCI. Si celui-ci est passé en FPU avant 2011, alors l’ex part départementale de la taxe d’habitation (le taux de TH du département transféré à la commune en 2011) est lui aussi transféré à l’EPCI.

Si l’EPCI est passé en FPU en 2011 ou après, alors l’ex-part départementale de la taxe d’habitation reste à la commune.

D’autre part, outre la fiscalité, il y a aussi la part compensation de la dotation forfaitaire qui est transférée à l’EPCI à FPU.

L’ensemble des recettes transférées doit faire l’objet d’une évaluation (de même que les charges liées aux compétences transférées), et d’une restitution par le biais de l’attribution de compensation. Celle-ci est cependant figée.

Les communes ne perdent donc pas de recettes de fonctionnement, puisque le montant des recettes fiscales transférées est restitué aux communes au travers de l’attribution de compensation. Mais elles perdent la croissance future de ces recettes, car l’attribution de compensation est figée.

Espérant vous avoir éclairé,