Coefficient de revalorisation forfaitaire des valeurs locatives pour 2022

Depuis la loi de finances pour 2018, le coefficient de revalorisation forfaitaires des valeurs locatives, autrement dit des bases d’imposition, relève d’un calcul et non plus d’une fixation par amendement parlementaire (voir cet article à ce sujet). Celui-ci n’est donc plus inscrit dans les lois de finances annuelles.

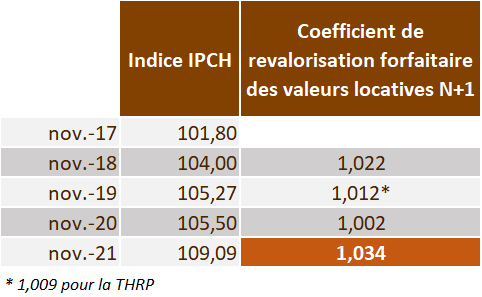

Codifié à l’article 1518 bis CGI, le coefficient de revalorisation forfaitaire est calculé comme suit :

Coefficient = 1 + [(IPC de novembre N-1 – IPC de novembre N-2) / IPC de novembre N-2 ]

Avec IPC = Indice des Prix à la Consommation harmonisé

Pour le coefficient 2022, l’évolution de l’indice des prix à la consommation harmonisé sur un an ressort à +3,40%, qui sera aussi l’augmentation des bases d’imposition hors évolutions physiques (constructions, travaux,…).

Coefficient de revalorisation forfaitaire 2022 : 1,0340, soit +3,40%

Bonjour,

En 2022, ma taxe foncière a augmenté de 55%.

Donc je me demande s’il y a une erreur car il n’y a

pas eu de travaux d’améliorations qui puisse justifier une

telle augmentation.

Qu’en pensez vous et quelles démarches devrais je faire pour faire corriger cette erreur

possible ?

Merci, Philippe J

Bonjour,

ces 55% , c’est l’augmentation que vous constatez sur le montant net que vous payez ?

ce qui pourrait vous éclairer c’est l’avis d’impôt de votre taxe foncière: peut être est-ce le taux de votre commune qui a évolué ?

Bonjour,

Difficile de répondre sur cette seule base : l’avis détaille en plusieurs colonnes, les différentes composantes, entre la valeur locative, les taux d’imposition, et les différentes taxes. De plus si vous êtes professionnel ou particulier, les règles sont différentes. Il vous faut comparer votre avis avec celui de l’année précédente pour savoir ce qui explique cette hausse.

Pour une telle hausse, ce peut être la création d’une nouvelle taxe, de type passage à la taxe d’enlèvement des ordures ménagères, et /ou évolution des taux, et/ou autre raison.

Cordialement,