La grande majorité des Collectivités locales, Communes et intercommunalités, Département et Région financent en partie leurs investissements en ayant recours à l’emprunt.

Le choix de privilégier une part de financement par la dette est d’autant plus attrayant que les taux d’intérêts proposés par les établissements bancaires se situent à des niveaux historiquement faibles. Une augmentation de l’encours de la dette, communale ou communautaire, n’est donc pas nécessairement la traduction de difficultés budgétaires que rencontrerait la Collectivité.

Existe-t-il pour autant un « bon » niveau d’endettement ou une limite qu’il ne faudrait pas franchir ?

Les données individuelles publiées par la Direction Générale des Collectivités Locales intègrent l’encours de la dette de chaque collectivité, puis établissent un ratio d’endettement par habitant qui est ensuite comparé à la moyenne des collectivités de même strate de population.

Ce ratio néanmoins, s’il a son utilité, ne constitue pas l’alpha et l’oméga de l’analyse financière de la collectivité. C’est la capacité de désendettement qui est le ratio privilégié par le Cabinet Conseil EXFILO, comme par la plupart des analystes.

Plutôt que le montant en euros de la dette ramené au nombre d’habitants, il s’agit alors de déterminer le nombre d’années nécessaires à la Collectivité pour rembourser la totalité de la dette, si elle y consacrait la totalité de son épargne brute. Autrement dit, plus que le montant en valeur absolue de l’encours de dette, l’analyse s’intéressera à la capacité de la Collectivité à y faire face.

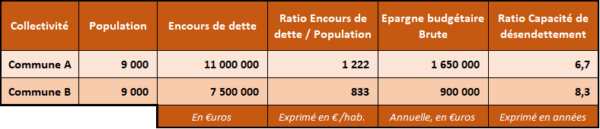

Illustration :

Les Communes A et B comptent un nombre d’habitant identique. La dette de la Commune A est supérieure à celle de la Commune B, de près de 50%. Le ratio Encours de dette / population est logiquement dégradé pour la Commune A comparé à la Commune B.

Pour autant, au vu de l’épargne brute disponible, la situation de la Commune A est meilleure que celle de la Commune B. En effet, la Commune A dispose d’une meilleure capacité à prendre en charge sa dette que la Commune B, au regard de son épargne brute budgétaire.

Le ratio de la capacité de désendettement renseigne de façon plus précise l’analyste sur la situation de la Collectivité. Et au-delà de la valeur à l’instant t de ce ratio, c’est à son évolution dans le temps qu’il devra être porté attention. Une dégradation continue sur une période pluriannuelle est tout autant significative que le respect d’un seuil de 10 ou 15 ans.