Estimer les bases d’imposition 2023 pour son DOB : Faut-il appliquer le coefficient de 7,1% sur la totalité des bases ?

Coefficient de revalorisation forfaitaire des valeurs locatives pour 2023

Depuis 2018, le coefficient d’indexation des valeurs locatives n’est plus fixé par le législateur, mais est égal à l’inflation constatée entre l’indice des prix à la consommation de novembre N-1 par rapport à novembre N-2.

Pour 2023, il ressort à +7,1%.

Toutes les bases d’imposition progresseront-elles de +7,1% au moins en 2023 ?

Les valeurs locatives des locaux professionnels ne sont pas indexées par le coefficient de revalorisation forfaitaire, mais actualisées par la révision annuelle de la grille tarifaire.

Ainsi, les valeurs locatives des locaux d’habitation, industriels et des autres locaux à l’exception des locaux professionnels sont revalorisées par le coefficient de revalorisation forfaitaire des valeurs locatives.

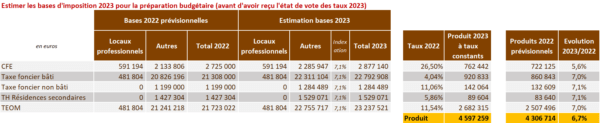

Comment estimer simplement l’évolution des bases pour 2023 ?

Le coefficient de revalorisation à 7,1% est à appliquer :

- A la totalité de la TH résidences secondaires et du Foncier non bâti,

- A la partie de la taxe foncière hors locaux professionnels (article 1518 bis CGI). Le montant des bases de ces locaux figure dans l’état fiscal 1386 diffusé en fin d’année, cadre IA.