L’attribution de compensation en investissement

Rappel de la méthodologie d’évaluation des transferts de charges

La méthodologie d’évaluation des transferts de charges est issue de l’article 1609 nonies C du code général des impôts. En outre, il prévoit qu’un EPCI en fiscalité professionnelle unique verse à chaque commune membre une attribution de compensation. Son montant correspond à la différence entre la fiscalité économique transférée à l’EPCI et les charges transférées par la commune.

Ces charges sont évaluées par la commission locale chargée d’évaluer les transferts de charges (CLECT) qui se réunie lors de chaque transfert de charges. Elles comprennent :

- des dépenses de fonctionnement non liées à un équipement. Elles sont évaluées selon leur coût réel dans les budgets communaux de l’exercice précédant le transfert de compétence ou selon leur coût réel dans les comptes administratifs des exercices précédant le transfert.

- des dépenses d’investissement liées aux équipements. Il s’agit de retenir un coût d’investissement moyen annualisé qui sera transféré à l’EPCI. Ce coût intègre « le coût de réalisation ou d’acquisition de l’équipement ou, en tant que de besoin, son coût de renouvellement. Il intègre également les charges financières et les dépenses d’entretien».

Le coût des dépenses de fonctionnement et d’investissement transférées est réduit des ressources qui sont afférentes à ces charges. Ce coût est ensuite ramené sur une seule année afin de retenir un coût net annuel.

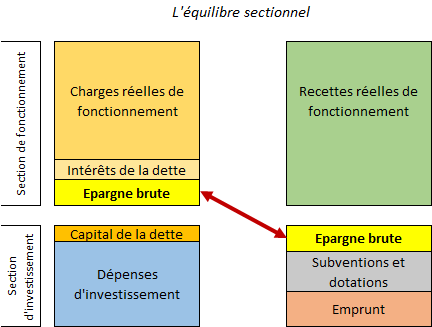

La difficulté identifiée

L’attribution de compensation représente une recette de fonctionnement pour la commune qui la perçoit. L’ancien mécanisme permettait à un EPCI en FPU de refacturer des charges transférées sur la section de fonctionnement des communes, et ce, même s’il s’agissait d’une dépense d’investissement.

Ainsi, lorsqu’une commune transférait une charge d’investissement comme le coût de renouvellement d’un équipement, cela impactait ses recettes de fonctionnement qui diminuaient, ce qui par conséquent, altérait sa capacité d’autofinancement.

Comme il a été souligné lors des travaux parlementaires[1], « les conséquences financières globales sont neutres, mais l’équilibre des sections est déformé ». En effet, le solde de la section d’investissement s’améliore au détriment de celui de la section de fonctionnement caractérisé par l’épargne brute.

L’exemple de la ville de Bordeaux illustre parfaitement cette problématique. Car avec les nombreux transferts de compétences réalisés en 2016, la ville a vu son épargne réelle minoré de 7,6 M€. Elle a certes réduit ses dépenses, mais 80 % correspondaient à du fonctionnement et 20 % à de l’investissement. Autrement dit, la commune a dû supporter dans sa section de fonctionnement une charge supplémentaire de 20 %.

Face à la désuétude du dispositif, la loi de finances rectificative pour 2016 a apporté une mesure complémentaire pour résoudre ce problème.

L’article 81 de la loi de finances rectificative pour 2016

L’article 81 de la loi de finance rectificative pour 2016 a modifié le V de l’article 1609 nonies C du Code Général des Impôts (CGI).

Dans sa nouvelle rédaction, « le montant de l’attribution de compensation et les conditions de sa révision peuvent être fixés librement par délibérations concordantes du conseil communautaire, statuant à la majorité des deux tiers, et des conseils municipaux des communes membres intéressées, en tenant compte du rapport de la commission locale d’évaluation des transferts de charges.

Ces délibérations peuvent prévoir d’imputer une partie du montant de l’attribution de compensation en section d’investissement en tenant compte du coût des dépenses d’investissement liées au renouvellement des équipements transférés, calculé par la commission locale d’évaluation des transferts de charges conformément au cinquième alinéa du IV. »

Avec cette modification, les communes et intercommunalités à fiscalité professionnelle unique peuvent désormais affecter en section d’investissement une partie du montant des attributions de compensation. Ce choix peut être fait selon les mêmes conditions que la révision libre du montant de l’AC, c’est-à-dire par délibérations concordantes du conseil communautaire, statuant à la majorité des 2/3, et des conseils municipaux des communes membres intéressés.

Par ailleurs, l’article précise que la part de l’AC pouvant être affectée à la section d’investissement doit tenir compte uniquement du coût de renouvellement des équipements transférées évalué par la commission. Il est donc exclu les dépenses d’entretien et frais financiers liés à l’équipement.

L’imputation comptable n’existe cependant pas encore.

[1] Rapport n° 214 (2016-2017) de M. Albéric de MONTGOLFIER, fait au nom de la commission des finances, déposé le 13 décembre 2016, article 26 quinquies.