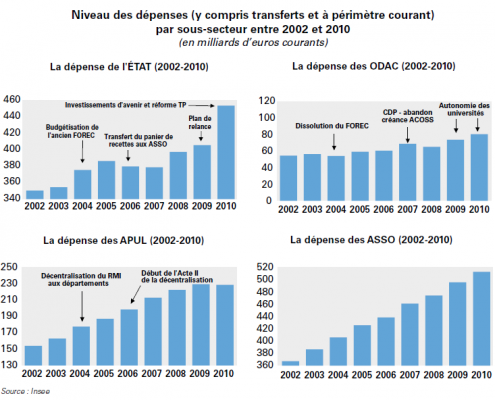

https://www.exfilo.fr/wp-content/uploads/2011/07/depenses-publiques1.png

592

756

Pierre-Olivier HOFER

https://www.exfilo.fr/wp-content/uploads/2015/07/exfilo_logo_web.png

Pierre-Olivier HOFER2011-07-07 09:30:052011-07-07 09:30:05Situation et perspective des finances publiques

https://www.exfilo.fr/wp-content/uploads/2011/07/depenses-publiques1.png

592

756

Pierre-Olivier HOFER

https://www.exfilo.fr/wp-content/uploads/2015/07/exfilo_logo_web.png

Pierre-Olivier HOFER2011-07-07 09:30:052011-07-07 09:30:05Situation et perspective des finances publiques

https://www.exfilo.fr/wp-content/uploads/2011/07/depenses-publiques1.png

592

756

Pierre-Olivier HOFER

https://www.exfilo.fr/wp-content/uploads/2015/07/exfilo_logo_web.png

Pierre-Olivier HOFER2011-07-07 09:30:052011-07-07 09:30:05Situation et perspective des finances publiques

https://www.exfilo.fr/wp-content/uploads/2011/07/depenses-publiques1.png

592

756

Pierre-Olivier HOFER

https://www.exfilo.fr/wp-content/uploads/2015/07/exfilo_logo_web.png

Pierre-Olivier HOFER2011-07-07 09:30:052011-07-07 09:30:05Situation et perspective des finances publiques https://www.exfilo.fr/wp-content/uploads/2011/12/reforme-territoriale1.png

486

1247

Pierre-Olivier HOFER

https://www.exfilo.fr/wp-content/uploads/2015/07/exfilo_logo_web.png

Pierre-Olivier HOFER2011-07-04 08:28:222011-07-04 08:28:22Réforme territoriale : Difficultés rencontrées par les SDCI

https://www.exfilo.fr/wp-content/uploads/2011/12/reforme-territoriale1.png

486

1247

Pierre-Olivier HOFER

https://www.exfilo.fr/wp-content/uploads/2015/07/exfilo_logo_web.png

Pierre-Olivier HOFER2011-07-04 08:28:222011-07-04 08:28:22Réforme territoriale : Difficultés rencontrées par les SDCI https://www.exfilo.fr/wp-content/uploads/2015/07/exfilo_logo_web.png

0

0

Cabinet EXFILO

https://www.exfilo.fr/wp-content/uploads/2015/07/exfilo_logo_web.png

Cabinet EXFILO2011-06-27 11:16:232011-06-27 11:16:23Les propositions de la mission sur la péréquation intercommunale

https://www.exfilo.fr/wp-content/uploads/2015/07/exfilo_logo_web.png

0

0

Cabinet EXFILO

https://www.exfilo.fr/wp-content/uploads/2015/07/exfilo_logo_web.png

Cabinet EXFILO2011-06-22 11:30:222011-06-22 11:30:22Mutualisation des services

https://www.exfilo.fr/wp-content/uploads/2015/07/exfilo_logo_web.png

0

0

Cabinet EXFILO

https://www.exfilo.fr/wp-content/uploads/2015/07/exfilo_logo_web.png

Cabinet EXFILO2011-06-27 11:16:232011-06-27 11:16:23Les propositions de la mission sur la péréquation intercommunale

https://www.exfilo.fr/wp-content/uploads/2015/07/exfilo_logo_web.png

0

0

Cabinet EXFILO

https://www.exfilo.fr/wp-content/uploads/2015/07/exfilo_logo_web.png

Cabinet EXFILO2011-06-22 11:30:222011-06-22 11:30:22Mutualisation des services https://www.exfilo.fr/wp-content/uploads/2011/07/depenses-publiques21.png

553

840

Pierre-Olivier HOFER

https://www.exfilo.fr/wp-content/uploads/2015/07/exfilo_logo_web.png

Pierre-Olivier HOFER2011-06-20 13:48:242011-06-20 13:48:24Intercommunalité, réforme territoriale et économies d'échelles

https://www.exfilo.fr/wp-content/uploads/2015/07/exfilo_logo_web.png

0

0

Cabinet EXFILO

https://www.exfilo.fr/wp-content/uploads/2015/07/exfilo_logo_web.png

Cabinet EXFILO2011-06-13 08:51:182011-06-13 08:51:18Maintien de l'éligibilité en 2011 pour la DETR

https://www.exfilo.fr/wp-content/uploads/2011/07/depenses-publiques21.png

553

840

Pierre-Olivier HOFER

https://www.exfilo.fr/wp-content/uploads/2015/07/exfilo_logo_web.png

Pierre-Olivier HOFER2011-06-20 13:48:242011-06-20 13:48:24Intercommunalité, réforme territoriale et économies d'échelles

https://www.exfilo.fr/wp-content/uploads/2015/07/exfilo_logo_web.png

0

0

Cabinet EXFILO

https://www.exfilo.fr/wp-content/uploads/2015/07/exfilo_logo_web.png

Cabinet EXFILO2011-06-13 08:51:182011-06-13 08:51:18Maintien de l'éligibilité en 2011 pour la DETR https://www.exfilo.fr/wp-content/uploads/2011/06/billets21.jpg

300

400

Pierre-Olivier HOFER

https://www.exfilo.fr/wp-content/uploads/2015/07/exfilo_logo_web.png

Pierre-Olivier HOFER2011-06-07 10:25:512020-01-27 22:27:28La définition des prélèvements obligatoires pénalise la France

https://www.exfilo.fr/wp-content/uploads/2015/07/exfilo_logo_web.png

0

0

Cabinet EXFILO

https://www.exfilo.fr/wp-content/uploads/2015/07/exfilo_logo_web.png

Cabinet EXFILO2011-06-06 10:12:392011-06-06 10:12:39Réforme intercommunale et élections sénatoriales

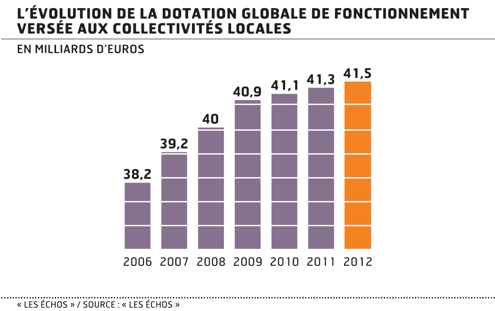

https://www.exfilo.fr/wp-content/uploads/2011/06/DGF-evolution1.jpg

311

500

Pierre-Olivier HOFER

https://www.exfilo.fr/wp-content/uploads/2015/07/exfilo_logo_web.png

Pierre-Olivier HOFER2011-06-03 14:32:422011-06-03 14:32:42La DGF territoriale

https://www.exfilo.fr/wp-content/uploads/2011/06/billets21.jpg

300

400

Pierre-Olivier HOFER

https://www.exfilo.fr/wp-content/uploads/2015/07/exfilo_logo_web.png

Pierre-Olivier HOFER2011-06-07 10:25:512020-01-27 22:27:28La définition des prélèvements obligatoires pénalise la France

https://www.exfilo.fr/wp-content/uploads/2015/07/exfilo_logo_web.png

0

0

Cabinet EXFILO

https://www.exfilo.fr/wp-content/uploads/2015/07/exfilo_logo_web.png

Cabinet EXFILO2011-06-06 10:12:392011-06-06 10:12:39Réforme intercommunale et élections sénatoriales

https://www.exfilo.fr/wp-content/uploads/2011/06/DGF-evolution1.jpg

311

500

Pierre-Olivier HOFER

https://www.exfilo.fr/wp-content/uploads/2015/07/exfilo_logo_web.png

Pierre-Olivier HOFER2011-06-03 14:32:422011-06-03 14:32:42La DGF territorialeDerniers articles

Loi du 1er avril 2025 : gestion des compétences eau et assainissement2 avril 2025 - 15 h 56 min

Loi du 1er avril 2025 : gestion des compétences eau et assainissement2 avril 2025 - 15 h 56 min Actualisation de la répartition des délégués communautaires avant les prochaines élections8 janvier 2025 - 11 h 42 min

Actualisation de la répartition des délégués communautaires avant les prochaines élections8 janvier 2025 - 11 h 42 min Revalorisation des bases d’imposition 2025 : +1,71%1 décembre 2024 - 23 h 12 min

Revalorisation des bases d’imposition 2025 : +1,71%1 décembre 2024 - 23 h 12 min La réforme de la DGF selon la Cour des Comptes24 octobre 2024 - 17 h 45 min

La réforme de la DGF selon la Cour des Comptes24 octobre 2024 - 17 h 45 min

Suivez-nous sur les différents réseaux !

Suivez-nous sur les différents réseaux !

![]()

![]()

![]()

EXFILO SUR LE NET

Suivez-nous sur les différents réseaux !

![]()

![]()

![]()

En direct du blog

- Loi du 1er avril 2025 : gestion des compétences eau et assainissement2 avril 2025 - 15 h 56 min

- Actualisation de la répartition des délégués communautaires avant les prochaines élections8 janvier 2025 - 11 h 42 min