L’épargne de gestion

L’épargne de gestion (ou excédent brut de fonctionnement) est l’excédent des produits courants moins les charges courantes de fonctionnement hors opérations financières, exceptionnelles, d’amortissement et de provision – comptes 70 à 75 moins les comptes 60 à 65.

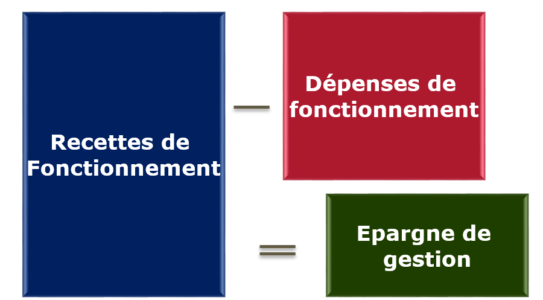

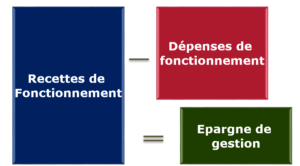

Calcul de l’épargne de gestion

Epargne de gestion = Recettes de fonctionnement (comptes 70 à 75) – Dépenses de fonctionnement (comptes 60 à 65)

L’épargne de gestion ne tient pas compte des charges financières. Ainsi, il peut être à un niveau convenable alors que l’épargne brute et l’épargne nette ne le sont pas du fait d’un niveau d’endettement important. L’endettement a un impact sur les charges financières – incidence sur l’épargne brute – et le montant du remboursement en capital des emprunts – incidence sur l’épargne nette.