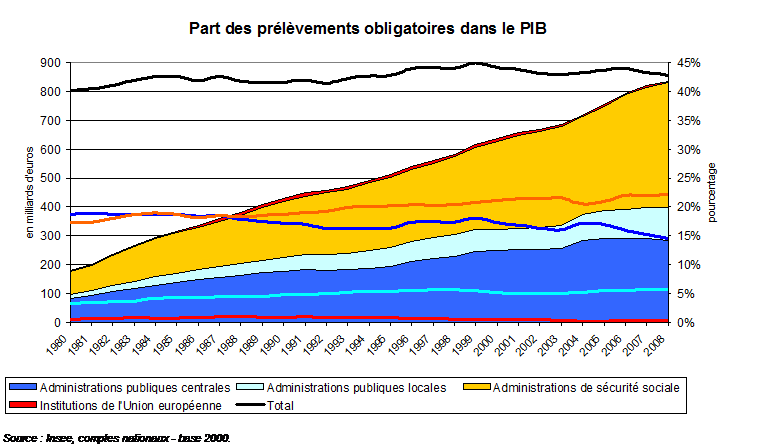

Prélèvements obligatoires : que compare-ton ?

Le décryptage de la Gazette des communes de cette semaine (n°36/2142, page 47, 24 septembre 2012) porte sur le niveau des impôts en France en comparaison avec d’autres EPCI de l’OCDE. L’article souligne à juste titre que les prélèvements obligatoires des administrations publiques de chaque pays ne financent pas les mêmes services publics rendus. Par exemple, en France, « plus de la moitié des prélèvements servent à financer les prestations sociales, soit sous forme de cotisations sociales, soit sous forme de CSG. Mais aux Etats-Unis, à l’exception des programmes Medicaid et Medicare, la protection sociale relève du privé, et le prix de l’affiliation à un organisme n’est pas compris dans les prélèvements obligatoires. » Dès lors, il n’est pas étonnant dans ces conditions que le taux de prélèvements obligatoires en France soit supérieur à celui des Etats-Unis. Une comparaison juste et pertinente imposerait soit de comparer à niveaux de services rendus équivalents.

Nous avions souligné cette défaillance dans l’ebook « Déficit public : les clefs pour comprendre le débat », publié en 2010 (et accessible ici). Nous reproduisons la partie concernés aux prélèvements obligatoires ci-dessous.

Les prélèvements obligatoires sont définis par l’OCDE au regard de 3 critères : Il s’agit des versements effectifs (critère 1) opérés par tous les agents économiques au secteur des administrations publiques (critère 2), sous réserve, d’une part, que ceux-ci résultent non d’une décision (critère 3) de l’agent économique qui les acquitte mais d’un processus collectif de décision concernant les modalités et le montant des débours à effectuer, et d’autre part, qu’ils ne comportent pas de contrepartie directe..

Toutefois, ces critères conduisent à des biais parfois importants. Ainsi, dans les pays où les prestations sociales publiques ne sont pas suffisantes pour couvrir les besoins des agents, des prestations sociales facultatives notamment privées sont proposées par les entreprises à leurs salariés. Or la prévoyance collective facultative n’est pas incluse dans la liste des prélèvements obligatoires, même si elle constitue une charge pour les entreprises dont il est difficile de se passer pour attirer de la main-d’œuvre. En outre, ces régimes de prévoyance facultative sont souscrits par une grande part des employés.

Ainsi, comme le souligne le Conseil des Prélèvements Obligatoires[1], « au Danemark et en Suède, pays où les prélèvements sociaux sont parmi les plus lourds, les régimes de retraite complémentaires facultatifs couvrent la très grande majorité des salariés, tandis que les cotisations chômage sont également facultatives. ». Les régimes de retraite complémentaire et de cotisation chômage facultatifs, ne sont pas pris en compte dans les prélèvements obligatoires, car facultatifs.

Il ajoute : « le même phénomène s’observe dans des pays où les prélèvements sociaux sont plus faibles. Alors que l’OCDE chiffre les cotisations employeurs à 9,7% du coût de travail au Royaume-Uni, elles en représentent pour l’Office national des statistiques [britannique] 15%, en incluant les cotisations facultatives à des fonds de pension et à des assurances privées. Selon l’OCDE, les dépenses patronales au titre de l’assurance maladie privée aux États-Unis, qui couvre 52% des salariés de l’industrie, s’élèveraient à 18,8% du salaire brut moyen.

En France, les cotisations de prévoyance facultative et de retraite supplémentaire s’élèveraient à 14 Md€. Si celles-ci ne sont pas incluses dans les prélèvements obligatoires, en revanche la France apparaît handicapée dans les comparaisons internationales du fait des régimes de retraite complémentaires obligatoires qui pèsent 2% du PIB en 2008 et qui sont comptabilisés dans les prélèvements obligatoires. »

[1] Rapport : « les prélèvements obligatoires des entreprises dans une économie globalisée », Conseil des Prélèvements Obligatoires (présidé par P. Seguin), Octobre 2009, pages 70 et 71.