[Cette disposition n’est plus d’actualité, ce projet de remplacement du critère Voirie ayant été supprimé et ne figurant pas dans la loi de finances pour 2023.]

La Dotation Globale de Fonctionnement (DGF) des communes est composée de plusieurs dotations, dont la Dotation de Solidarité Rurale (DSR) au sein de laquelle le critère de la longueur de Voirie est utilisé pour le calcul de l’attribution (DSR péréquation et DSR cible). Ce critère de longueur de voirie est bien connu des élus comme intervenant dans le calcul de la DGF.

Le projet de loi de finances pour 2023 supprime le critère de la longueur de voirie communale, pour le remplacer par un critère de densité. Il s’agit d’une demande faite par le Comité des Finances Locales en juin 2022, dans la mesure où, pour les communes en métropole et communautés urbaines, le transfert de voirie à l’intercommunalité occasionne des pertes de dotations. En effet, si pour les communautés de communes et les communautés d’agglomération, le transfert de la compétence Voirie fait l’objet d’une mise à disposition (la voirie reste dans le patrimoine communal), ce n’est pas le cas pour les métropoles et communautés urbaines, pour lesquelles il y a véritablement transfert de patrimoine, d’où modification des longueurs de voiries communales et perte de dotations pour ces communes.

La proposition du Gouvernement est de remplacer ce critère longueur de voirie par un critère de densité et de superficie, calculé comme suit :

Superficie de la commune x Coefficient de densité x Coefficient de population

avec :

Coefficient de densité = écart de densité démographique par rapport à la moyenne des commune de la strate démographique

= 1+ ((Population communale DGF / superficie communale) / (densité démographique moyenne de la strate), dans la limite d’un coefficient de 2

Coefficient de population = coefficient d’autant plus important que la population est importante

= 4/3 x logarithme de (population communale DGF 500), avec un minimum de 1 pour les commune de moins de 500 habitants

Ainsi, ce nouveau critère conduit à favoriser les communes dont la population rapportée à la superficie est plus importante que la moyenne des communes de même strate démographique, et dont la population est importante (car l’application du logarithme conduit à majorer plus fortement les communes les plus peuplées).

Or le critère de la longueur de voirie est un critère plutôt favorable aux communes rurales, faiblement peuplées mais étendues, et le nouveau critère de densité serait lui plus favorable à des zones plus denses donc à priori moins rurales.

A partir de la répartition de la DGF de 2022, nous avons simulé l’impact du changement de critères. Notons que le projet de loi de finances pour 2023 prévoit une augmentation de 200 millions € de la Dotation de solidarité rurale, dont 60% serait fléchée vers la seconde fraction, celle impactée par la suppression du critère voirie : dans les faits en 2023, l’augmentation de l’enveloppe compensera pour partie les impacts négatifs du changement de critère, mais un peu moins de la moitié des communes perdraient encore de la dotation.

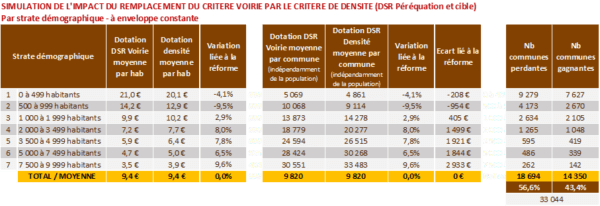

Le tableau ci-dessus présente l’impact du passage d’un critère longueur de voirie à un critère de densité démographique, hors augmentation des enveloppes afin d’observer l’influence de ce seul changement. Avec le nouveau critère de densité, les moins de moins de 1 000 habitants seraient en moyenne perdantes : une diminution de dotation de 208€ en moyenne par commune pour les communes de moins de 500 habitant, et une diminution de dotation de 954€ en moyenne pour celles comprises entre 500 et 999 habitants. Leur dotation resterait tout de même supérieur en euros par habitant aux autres communes : les communes de moins de 500 habitants reçoivent avec le critère Voirie 21€/habitant, lorsqu’elles recevraient 20,1€/habitant avec le critère densité.

Au niveau national, compte tenu du nombre important de communes de moins de 1 000 habitants, il y aurait plus de communes perdantes à l’introduction du critère densité en lieu et place du critère voirie, que de communes gagnantes.

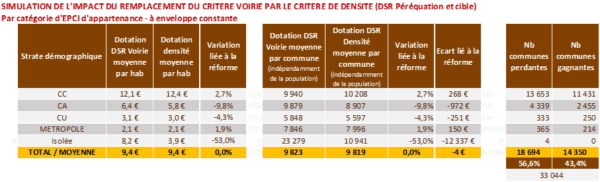

L’examen par EPCI d’appartenance des communes permet de montrer que les communes membres de communautés d’agglomération et de communautés urbaines seraient en moyenne perdantes au changement de critère, ce qui est étonnant vu les objectifs de la réforme (les 4 communes isolées, c’est à dire sans EPCI d’appartenance, étant des communes insulaires).

Notons toutefois que les variations portent sur de faibles montants en moyenne.

C’est ainsi que prises individuellement, certaines communes ont des pertes bien plus importantes : plusieurs communes de moins de 500 habitants en zone de montagne, perdraient dans nos projections près de 15 000€ de dotations du fait du changement de critère.

Autres exemple parmi les plus importants, la commune d’Ussel, en Corrèze, proche des 10 000 habitants, perdrait 42 000€ du fait du changement de critère, avant majoration de l’enveloppe (et perdrait 34 000€ avec la majoration de l’enveloppe).

En période de forte inflation et de tensions budgétaires, c’est un mauvais signal pour le monde rural.