Diminution du taux de remboursement FCTVA et exclusion des dépenses de fonctionnement

Le taux de remboursement du FCTVA est de 16,404% de la dépense en euros TTC.

L’article 30 apporte 2 modifications d’ampleurs sur le FCTVA, à compter des attributions de FCTVA versées au 01/01/2025 :

Recentrage du FCTVA sur les dépenses d’investissement : les dépenses de fonctionnement ne sont plus éligibles au FCTVA ;

Le taux du FCTVA est diminué de 10% : il passe dès 2025 à 14,85% de la dépenses TTC, pour les attributions de FCTVA dès le 1er janvier 2025 (donc pour les dépenses éligibles de 2023 pour les communes qui sont, pour le plus grand nombre, en décalage de 2 années.

Il y a donc un bouleversement des plans de financement des collectivités, en particulier des communes, qui sont en décalage de 1 ou 2 années entre la dépense éligible et l’attribution du FCTVA, mais aussi pour les EPCI qui n’auraient pas reçu la totalité de leurs attributions de FCTVA 2024 sur l’exercice 2024.

Gel des fractions de TVA TH et CVAE pour 2025

Les fractions de TVA affectés aux collectivités en compensation de la suppression de la taxe d’habitation sur les résidences principales, et de la cotisation sur la valeur ajoutée, versées pour l’année 2024, sont reconduites en 2025.

Notons que l’exposé des motifs de l’article évoque, au titre des avantages de cette mesure, la garantie de stabilité des transferts de TVA, et l’amélioration de la prévisibilité de la recette, compte tenu de l’absence de régularisation !

En l’état, cet article ne prévoit cette mesure que pour l’année 2025, comme c’est le cas pour les variables d’ajustement de la DGF dont les dispositions sont valables annuellement mais reconduites pour une année supplémentaire à chaque loi de finances.

https://www.exfilo.fr/wp-content/uploads/2014/04/budget1.jpg525600Cabinet EXFILOhttps://www.exfilo.fr/wp-content/uploads/2015/07/exfilo_logo_web.pngCabinet EXFILO2024-10-17 09:18:572024-10-17 09:18:58#PLF2025 Diminution du FCTVA et gel des fractions TVA

A compter de 2025, un prélèvement est institué sur les ressources des impositions versées aux communes, EPCI, départements et régions, dont les dépenses réelles de fonctionnement constatées au compte de gestion de l’année 2023 du budget principal, sont supérieures à 40M€.

Le prélèvement est mis en place lorsque le solde des comptes des administrations publiques locales, mentionné à l’article liminaire de la loi de finances d’une année pour l’année concernée, est supérieur au solde des comptes des administrations publiques locales constatés dans les comptes des collectivités l’année précédente (2024 pour 2025).

Ce prélèvement ne peut excéder 2% des recettes réelles de fonctionnement minorées des atténuations de produits et des produits des mises à disposition de personnels facturés dans le cadre d’une mutualisation entre EPCI et ses communes membres.

Le prélèvement est réparti entre collectivités au prorata des sommes nettes transitant par les comptes d’avances aux collectivités territoriales de l’Etat, qui concerne l’ensemble des recettes fiscales. Le prélèvement sera ensuite imputé sur les douzièmes mensuels versés aux collectivités.

Sont exonérées de ce prélèvement, observés sur l’année précédant le prélèvement :

Les 250 premières communes éligibles à la DSU,

Les 2500 premières communes éligibles à la DSR Fraction péréquation,

Les EPT dont l’ensemble intercommunal n’est pas contributeur au FPIC,

Les 300 premiers EPCI classés en fonction de l’indice d’écart de potentiel fiscal et de revenu imposable, utilisé pour la part péréquation de la dotation d’intercommunalité,

Les 25 premiers départements classés en fonction de l’indice de fragilité sociale,

Les régions qui ne sont pas contributrices au fonds de solidarité régionale.

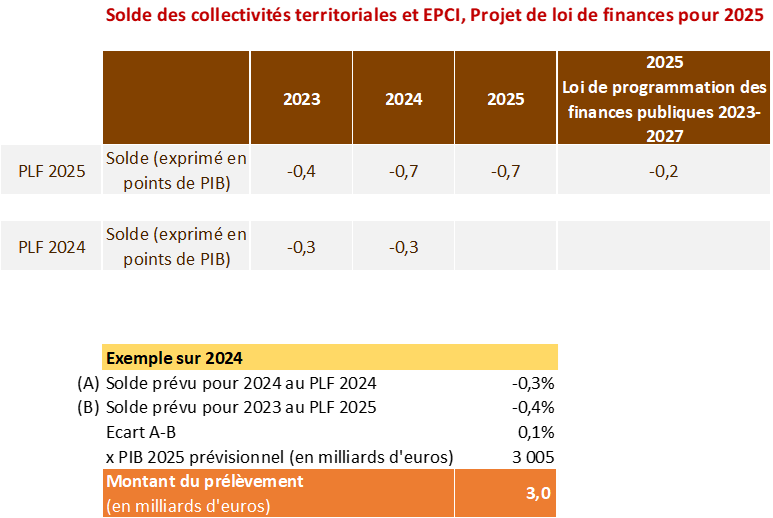

Le solde prévisionnel des administrations publiques locales est présenté ci-dessous. Il signifie que pour 2025, le Gouvernement table sur une réduction de l’endettement des collectivités territoriales, à hauteur de 0,7% du PIB.

Notons que l’écart entre prévision pour 2024 (-0,4% du PIB) et comptes prévisionnels 2023 (-0,3% du PIB), n’était « que » de 0,1%.

Certaines collectivités et EPCI seront exonérés au regard de leur éligibilité aux dotations de péréquation, mais suivant des critères définis par décret, notamment leur classement au regard du FPIC. Ces données n’étant pas connu à l’heure de rédaction du mémoire, c’est l’ensemble des collectivités dotées de plus de 40M€ de dépenses réelles de fonctionnement qui sont simulées.

Intercommunalités de France (lien) a diffusé jeudi 10 octobre 20204, une projection sur cette base ; le prélèvement varie de 0,8M€ (Kourou) à 154M€ (ville de Paris). Parmi les collectivités qui seraient concernées, le prélèvement atteindrait en moyenne 2,75M€ pour une commune, et 3,2M€ pour une intercommunalité. Il s’agit d’estimations, qui seront à réviser selon la liste des collectivités effectivement éligibles : en l’état, l’ensemble des collectivités concernées ayant été prises en compte, le montant prélevé pourrait s’accroître.

Les sommes prélevées viendraient abonder un fonds de réserve. Pour 2025, il s’agira d’un prélèvement sans redistribution. A compter de 2026, les sommes prélevées seront reversées par tiers, chaque année, le FPIC, le fonds national de péréquation des DMTO des départements, et le fonds de solidarité régionale.

Pour les communes et EPCI, le prélèvement atteindrait en 2025 1,3Mds€ ; en 2026, l’abondement pour le FPIC pourrait donc être d’un tiers de cette somme, soit 437M€, et une progression de près de 50% de l’enveloppe du reversement FPIC ! En 2027, si le prélèvement 2026 est maintenu au même niveau, ce serait donc un abondement du FPIC de 1/3 du prélèvement 2025 et 1/3 du prélèvement 2026, soit un doublement de l’abondement. Il y aurait donc une montée en puissance jusqu’en 2027.

Notons enfin que cette mesure constitue une économie pour l’Etat, puisque celui-ci réduira les douzièmes mensuels versés aux collectivités, et qu’il n’y aura pas de mise en « réserve » pour 2025. L’économie sera moindre en 2026, puisque l’Etat devrait conserver les 2/3 du prélèvement et reverser 1/3 aux collectivités, et enfin en 2027, l’impact de ce prélèvement sera neutre pour les finances de l’Etat … si le niveau du prélèvement annuel perdure et à un niveau suffisant. A défaut, l’abondement constituera une charge supplémentaire pour le budget de l’Etat.

https://www.exfilo.fr/wp-content/uploads/2024/10/PLF2025-fonds-de-reserve.png518773Pierre-Olivier HOFERhttps://www.exfilo.fr/wp-content/uploads/2015/07/exfilo_logo_web.pngPierre-Olivier HOFER2024-10-17 09:06:072024-10-24 13:38:17#PLF2025 Instauration d’un fonds de réserve des collectivités

Le cabinet Exfilo vous met à disposition son analyse du projet de loi de finances pour 2025.

Parmi les mesures de ce projet de loi de finances :

Réduction du taux de remboursement de la TVA dans le FCTVA : passage de 16,404% à 14,85% dès 2025 !

Fin d’éligibilité des dépenses de fonctionnement au FCTVA,

Gel des fractions de TVA, taxe d’habitation et CVAE, à leur niveau 2024 pour 2025,

Mise en place d’un prélèvement sur les douzièmes mensuels des collectivités dont les dépenses réelles de fonctionnement au budget principal dépassent les 40M€,

Réintégration des communes classées ZRR mais non classées FRR,

Réduction de -21,57% de la DCRTP des communes, de -16,8% de la DCRTP des EPCI,

Réduction des attributions des FDTP de -21,3%

Des mesures qui, à n’en pas douter, feront l’objet de nombreux amendements.

https://www.exfilo.fr/wp-content/uploads/2012/06/Expertise-finances-locales.jpg6301500Cabinet EXFILOhttps://www.exfilo.fr/wp-content/uploads/2015/07/exfilo_logo_web.pngCabinet EXFILO2024-10-11 14:40:152024-10-11 14:40:16#PLF2025 : Analyse des principales dispositions financières intéressant les collectivités territoriales

Nous pouvons demander que les cookies soient mis en place sur votre appareil. Nous utilisons des cookies pour nous faire savoir quand vous visitez nos sites Web, comment vous interagissez avec nous, pour enrichir votre expérience utilisateur, et pour personnaliser votre relation avec notre site Web.

Cliquez sur les différentes rubriques de la catégorie pour en savoir plus. Vous pouvez également modifier certaines de vos préférences. Notez que le blocage de certains types de cookies peut avoir une incidence sur votre expérience sur nos sites Web et les services que nous sommes en mesure d’offrir.

Cookies Web Essentiels

Ces cookies sont strictement nécessaires pour vous délivrer les services disponibles sur notre site et pour utiliser certaines de ses fonctionnalités.

Du fait que ces cookies sont absolument nécessaires au bon rendu du site, les refuser aura un impact sur la façon dont il fonctionne. Vous pouvez toujours bloquer ou effacer les cookies via les options de votre navigateur et forcer leur blocage sur ce site. Mais le message vous demandant de les accepter/refuser reviendra à chaque nouvelle visite sur notre site.

Nous respectons votre choix de refuser les cookies mais pour éviter de vous le demander à chaque page laissez nous en utiliser un pour mémoriser ce choix. Vous êtes libre de revenir sur ce choix quand vous voulez et le modifier pour améliorer votre expérience de navigation. Si vous refusez les cookies nous retirerons tous ceux issus de ce domaine.

Nous vous fournissons une liste de cookies déposés sur votre ordinateur via notre domaine, vous pouvez ainsi voir ce qui y est stocké. Pour des raisons de sécurité nous ne pouvons montrer ou afficher les cookies externes d’autres domaines. Ceux-ci sont accessibles via les options de votre navigateur.

Cookies Google Analytics

Ces cookies collectent des informations de manière compilée pour nous aider à comprendre comment notre site est utilisé et combien son performantes nos actions marketing, ou pour nous aider à personnaliser notre site afin d’améliorer votre expérience de navigation.

Si vous ne souhaitez pas que votre visite soit pistée sur notre site vous pouvez bloquer ce pistage dans votre navigateur ici :

Autres services externes

Nous utilisons également différents services externes comme Google Webfonts, Google Maps, autres hébergeurs de vidéo. Depuis que ces FAI sont susceptibles de collecter des données personnelles comme votre adresse IP nous vous permettons de les bloquer ici. merci de prendre conscience que cela peut hautement réduire certaines fonctionnalités de notre site. Les changement seront appliqués après rechargement de la page.

Réglages des polices Google :

Réglages Google Map :

Réglages reCAPTCHA :

Intégrations de vidéo Vimeo et Youtube :

Autres cookies

Les cookies suivants sont également requis - Vous pouvez choisir d’autoriser leur utilisation :

Politique de Confidentialité

Vous pouvez lire plus de détails à propos des cookies et des paramètres de confidentialité sur notre Page Mentions Légales.